L’essentiel sur la CSRD et sur l’analyse de double matérialité

La Directive UE 2022/2464 du 14 décembre 2022 (dite CSRD : Corporate Sustainability Reporting Directive) vise à harmoniser le cadre normatif de l’information en matière de durabilité des entreprises. Les entités soumises à la CSRD sont désormais tenues de publier annuellement leurs informations de durabilité conformément aux normes européennes de durabilité (ESRS : European Sustainability Reporting Standards).

La CSRD et son calendrier d’application

Succédant à la Directive 2014/95/UE (dite NFRD : Non-Financial Reporting Directive), la CSRD introduit les principales nouveautés suivantes :

• Étendre le champ des obligations d’informations à d’autres sociétés (toutes les grandes entreprises qu’elles soient cotées et non)

• Exiger la vérification externe d’informations de durabilité ;

• Spécifier plus en détail les informations que les entreprises doivent publier ;

• Exiger des entreprises qu’elles élaborent leur rapport de durabilité conformément aux normes européennes d’information en matière de durabilité (ESRS) ;

• S’assurer que toutes les informations de durabilité sont placées dans le rapport de gestion et publiées selon un format numérique lisible par machine.

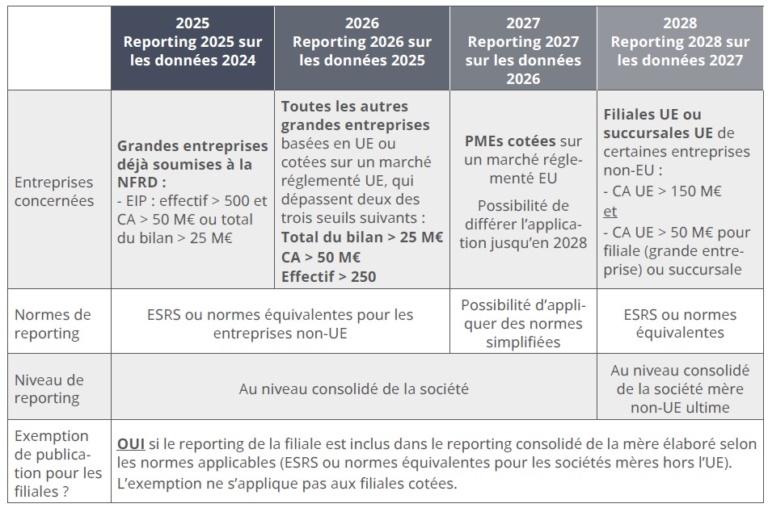

L’application de la CSRD est toutefois progressive jusqu’en 2028 (voir la figure 1).

Figure 1 : Calendrier d’application de la CSRD

Pour les exercices ouverts à compter du 1er janvier 2024, les entreprises concernées par l’obligation de publication du rapport de durabilité sont celles déjà soumises au reporting extra-financier dans la cadre de la NFRD. Il s’agit des grandes entreprises EIP ayant un effectif supérieur à 500 salariés et un total du bilan supérieur à 25 M€ ou un total du chiffre d’affaires supérieur à 50 M€. Cette première année d’application de la CSRD concerne notamment les sociétés dont les titres sont admis aux négociations sur un marché réglementé européen, les établissements de crédit, les entreprises d’assurance, les mutuelles ou unions relevant du livre II du code de la mutualité et les institutions de prévoyance.

Pour les exercices ouverts à compter du 1er janvier 2025, l’obligation concerne toutes les autres grandes entreprises basées en UE ou cotées sur un marché réglementé EU dépassant 2 des 3 seuils suivants : total bilan > 25 M€ (30 M€ pour les groupes) ; chiffre d’affaires > M€ (60 M€ pour les groupes) ; effectif > 250.

Pour les exercices ouverts à compter du 1er janvier 2026, l’obligation concerne les PME cotées sur un marché réglementé UE, les établissements de crédit de petite taille et non complexe, ainsi que les captives d’assurance/réassurance.

Pour les exercices ouverts à compter du 1er janvier 2027, l’obligation de publication d’informations en matière de durabilité concerne les filiales UE ou succursales UE de certaines entreprises non-UE qui réalisent plus de 150 M€ de chiffre d’affaires dans l’UE. Si quelque 11 000 entreprises européennes cotées étaient assujetties à la déclaration de performance extra-financière (DPEF), la CSRD devrait concerner 50 000 entreprises européennes à l’horizon 2028, dont 7 000 en France. La CSRD exige que le rapport de durabilité soit soumis à une vérification externe avec une assurance modérée obligatoire au départ, ensuite avec une assurance raisonnable à partir de 2028 après une évaluation de la faisabilité de sa mise en oeuvre. L’assurance sera fournie par l’auditeur de durabilité (commissaire aux comptes ou organisme tiers indépendant).

Rapport de durabilité élaboré conformément aux normes ESRS

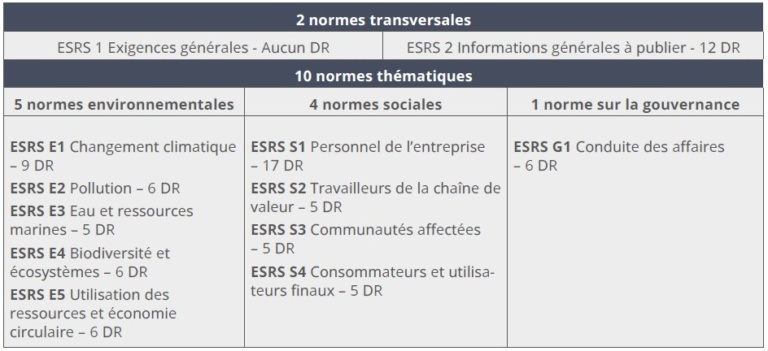

Le règlement délégué (UE) 2023/2772 du 31 juillet 2023 a homologué le premier jeu de 12 normes de durabilité élaborées par l’EFRAG (European Financial Reporting Advisory Group) : 2 normes transversales et 10 normes thématiques (voir la figure 2). Ce premier jeu de normes non sectorielles comprend près de 80 exigences de publication (Disclosure Requirements: DR) et 1 100 points de données (Data Points: DP) avant l’analyse de matérialité.

Figure 2 : Premier jeu de normes ESRS homologuées par l’UE

Les informations en matière de durabilité doivent être placées au sein du rapport de gestion et structurées en quatre parties dans l’ordre suivant :

1. Informations générales ;

2. Informations environnementales (1) ;

3. Informations sociales ;

4. Informations en matière de gouvernance.

(1) Y compris les informations relatives à la taxonomie environnementale publiées au titre de l’article 8 du règlement (UE) 2020/852.

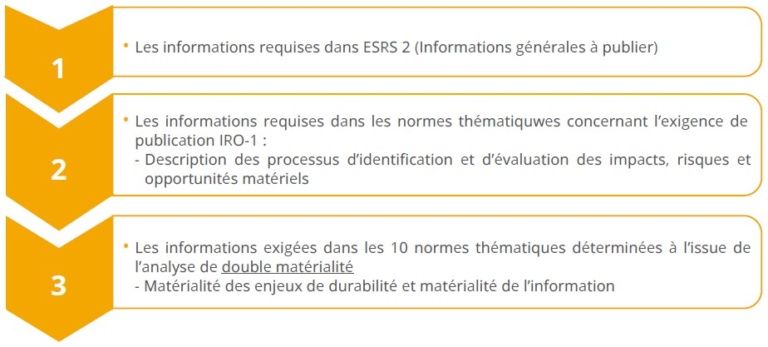

Dans son rapport de durabilité, l’entreprise doit fournir d’une part les informations générales requises par la norme ESRS 2 et d’autre part, les informations relevant des normes thématiques (voir la figure 3). Pour cela, elle doit réaliser une analyse de double matérialité pour déterminer les informations qu’elle est tenue de produire. Selon le concept de double matérialité, l’entreprise doit publier les informations nécessaires pour comprendre comment les questions de développement durable l’affectent, et les informations nécessaires pour comprendre l’impact de ses activités sur la population et sur l’environnement.

Figure 3 : Informations à produire dans le rapport de durabilité

Rapport de durabilité élaboré conformément aux normes ESRS

Selon la matérialité d’impact, un sujet de durabilité est important du point de vue de l’impact lorsqu’il concerne les impacts réels ou potentiels, positifs ou négatifs, de l’entreprise sur les personnes ou l’environnement à court, moyen ou long terme. Les impacts incluent ceux liés aux propres opérations de l’entreprise et à sa chaîne de valeur en amont et en aval, y compris à travers ses produits et services, ainsi qu’à travers sa relation commerciale. Les impacts sont pris en compte qu’ils soient ou non financièrement significatifs. Selon la matérialité financière, un impact de durabilité peut être financièrement important dès le départ ou devenir financièrement important lorsqu’on peut raisonnablement s’attendre à ce qu’il affecte la situation financière de l’entreprise, sa performance financière, ses flux de trésorerie, son accès au financement ou son coût du capital à court, moyen ou long terme.

Rapport de durabilité élaboré conformément aux normes ESRS

L’analyse de double matérialité correspond à l’identification des enjeux matériels de durabilité pour l’entreprise sous l’angle de la performance financière, ainsi que pour la société et l’environnement. En conséquence, celle-ci représente un point de départ pour le reporting de durabilité. Bien que les normes ESRS ne prescrivent pas d’approche, cette analyse peut s’effectuer selon l’approche suivante :

1. Compréhension du contexte : activités et relations d’affaires, contexte réglementaire, parties prenantes affectées ;

2. Identification de la liste des enjeux de durabilité potentiels ;

3. Sélection des enjeux de durabilité matériels.

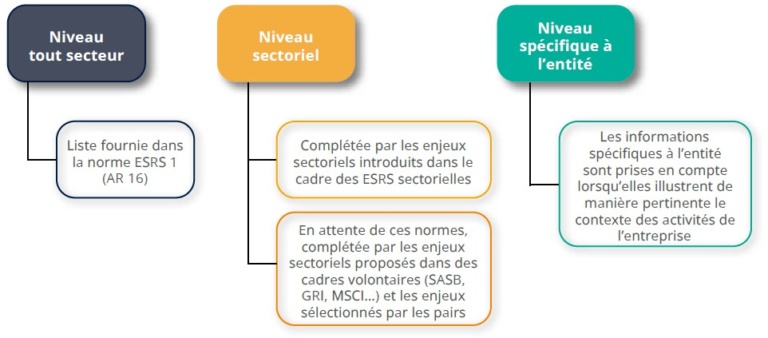

La liste des enjeux de durabilité potentiels à laquelle s’applique l’analyse de matérialité est construite sur la base de la liste des enjeux de durabilité fournie par la norme ESRS 1, laquelle doit être complétée par les enjeux sectoriels et les informations spécifiques à l’entreprise (voir la figure 4).

Figure 4 : Méthodologie de construction de la liste des enjeux de durabilité

potentiels pour l’entreprise

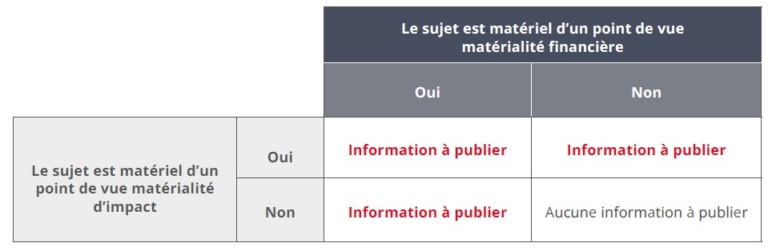

À partir de la liste des enjeux identifiés, l’entreprise doit hiérarchiser les enjeux les plus matériels au regard de la matérialité d’impact et de la matérialité financière (voir la figure 5). La matérialité d’un enjeu est évaluée au regard des critères suivants :

• Pour les impacts négatifs réels, selon la gravité de l’impact ;

• Pour les impacts négatifs potentiels, selon la gravité de l’impact et sa probabilité d’occurrence ;

• Pour les impacts positifs réels, selon l’ampleur et l’étendue de l’impact ;

• Pour les impacts positifs potentiels, selon l’ampleur de l’impact et sa probabilité d’occurrence ;

• Pour les risques et opportunités, selon l’ampleur de l’impact et sa probabilité d’occurrence.

Figure 5 : Evaluation de la matérialité des enjeux de durabilité selon le concept de double matérialité

L’entreprise n’est pas tenue de produire les informations sur un sujet de durabilité si celui-ci n’est important ni en termes de matérialité financière ni en termes de matérialité d’impact. Elle n’est pas tenue de donner d’explications sur les sujets qu’elle considère comme non matériels, à l’exception du changement climatique.

Il convient ensuite d’analyser la matérialité des informations élémentaires associées aux enjeux de durabilité jugés matériels pour l’entreprise. La matérialité des informations (points de données ou data points) s’appréhende en fonction de l’importance de l’information élémentaire pour décrire l’enjeu de durabilité ou de son utilité pour répondre aux besoins des utilisateurs.

Lorsque l’entreprise exerce des activités dans plusieurs secteurs, une analyse de matérialité est recommandée sur chacun des secteurs significatifs. Conformément à l’ESRS 2, un secteur est considéré significatif pour l’entreprise s’il répond à l’un des critères suivants : il représente plus de 10 % du chiffre d’affaires, ou il est associé à des impacts négatifs particulièrement significatifs.

Dans le cas d’une exemption des filiales, si des différences significatives existent entre les enjeux de durabilité du groupe et ceux des filiales exemptées, l’entreprise doit fournir une description des enjeux de durabilité matériels propres aux filiales exemptées.

Enfin, le processus d’analyse de double matérialité doit être proportionné à la taille et aux enjeux de durabilité des entreprises et de leur chaîne de valeur. Les organismes normatifs et réglementaires (EFRAG, ANC, AMF) fournissent des ressources documentaires susceptibles de constituer une aide pratique précieuse pour les entreprises dans l’élaboration de leurs rapports de durabilité (2).

(2) Cf. EFRAG ESRS Q&A Platform (https://www.efrag.org/lab7) ; EFRAG Implementation guidance for the materiality assessment – 08/2023 ; Guide publié par l’ANC « Déployer les normes ESRS » – 06/2024 ; Guide pédagogique publié par l’AMF sur les plans de transition – 02/2024 ; Guide publié par l’EFRAG et l’IFRS Foundation sur l’interopérabilité entre les normes européennes de durabilité et les normes émises par l’ISSB – 05/2024.